実践例:ラグジュアリーカード×NISA満額積立と「現金ゼロ」投資哲学

私はNISA年間上限額を12等分して毎月均等積立しており、ラグジュアリーカード経由で決済することでポイント還元も同時に取得しています(F010)。インデックス投資で長期運用する方針です。

この運用方針の背景には、社会人になってから多くの投資信託の書籍を読んだ結論があります。現金貯金が最悪の選択であり、生活に最低限必要な現金以外は全額インデックス運用し続けるという哲学を実践しています(F012)。NISA改正で非課税枠が拡充されれば、この方針をさらに効率的に実行できます。

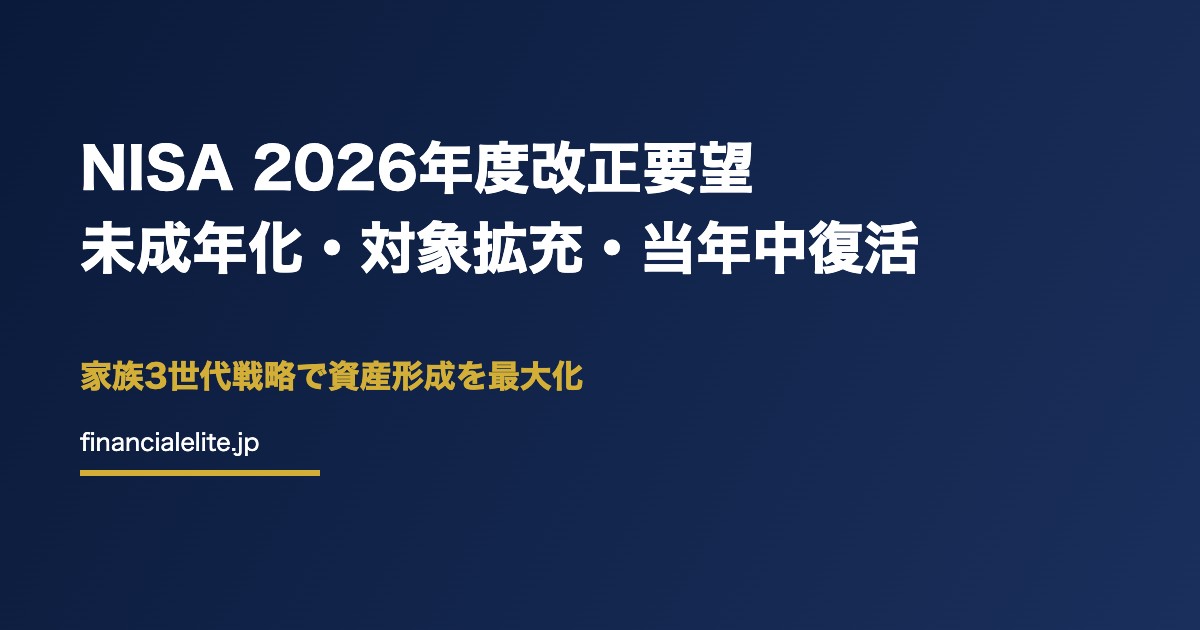

金融庁は2026年度税制改正要望でNISAの対象商品拡充・つみたて投資枠の未成年利用解禁・非課税保有限度額の当年中復活を求めた。経営者・個人事業主・子育て世帯にとっては家族3世代でのNISA活用枠が拡張される可能性が高く、資産形成戦略の根本見直しが必要になる。本記事では金融庁公式発表をもとに、要望内容・現行NISAとの差分・施行スケジュールと活用シナリオを2026年6月時点で完全解説する。

※本記事の情報は2026年6月時点・金融庁「令和8年度税制改正要望」に基づきます。令和8年度税制改正大綱で確定済み。施行は順次予定。最新情報は金融庁公式をご確認ください。

金融庁の2026年度NISA改正要望|全体像

金融庁は2026年度税制改正要望(令和8年度税制改正要望)で以下を求めている:

- つみたて投資枠の対象年齢見直し:未成年も利用可能化

- 対象商品の拡充:多様な資産運用ニーズに対応

- 非課税保有限度額の当年内復活:商品入替を容易化

▶ 関連:旅好き会社員のFIRE戦略2026

つみたて投資枠の未成年利用解禁|子育て世代への影響

現行NISAは18歳以上が対象。改正改正により未成年の子・孫名義のつみたて投資枠が新設され、教育資金や成人後の自立資金を非課税で積立可能になる。

家族3世代NISA戦略

祖父母(成長投資枠+つみたて投資枠)+親(同)+子・孫(つみたて投資枠)の3世代でNISA枠を最大化すれば、家族全体で年間1,000万円超の非課税投資が現実的になる。

対象商品拡充|現行NISAとの差分

現行のつみたて投資枠は金融庁が認定した投資信託に限定されている。改正要望では債券型・REIT型・テーマ型などの対象拡張が検討対象。

| 区分 | 現行 | 令和8年度税制改正大綱確定 |

|---|---|---|

| つみたて投資枠 | 金融庁認定の投資信託 | 対象商品拡充検討 |

| 成長投資枠 | 上場株式・ETF・投信(一部除外) | 対象拡充検討 |

| 年間限度額 | つみたて120万・成長240万 | 現状維持 |

| 生涯限度額 | 1,800万円 | 現状維持(当年中復活ルール検討) |

非課税保有限度額の当年中復活|商品入替が柔軟に

現行NISAでは商品を売却しても非課税枠の復活は翌年。これが当年中に復活すれば、市場急落時の損切り→再投資、利確→再投資が機動的に可能になる。

経営者・個人事業主視点:法人・個人の資産配分が変動しやすい層には、当年中復活が機動性向上で大きなメリット。

2024年制度開始以降のNISA改正の歴史

- 2024年1月:新NISA制度開始(つみたて+成長の併用・無期限・1,800万円生涯枠)

- 2025年度:対象商品の一部見直し

- 2026年度要望:未成年化・対象拡充・当年中復活の3本柱

ビジネスパーソン向け|世代別NISA戦略

30代:つみたて投資枠フル活用

月10万円×30年でつみたて投資枠1,800万円を最短15年で埋める戦略。未成年化が実現すれば子名義の枠も追加で家計全体の非課税枠が拡張される。

40〜50代:成長投資枠との併用

教育費・住宅ローンと並行しながら、つみたて+成長で年360万円フル活用。個人事業主は事業収入の余剰を成長投資枠に集中投下。

60代以降:取崩し設計+当年中復活活用

当年中復活ルールが施行されれば、取崩しと再投資のリバランスを年内で完結可能。退職金一括投入による配分調整がより機動的に。

▶ 関連:iDeCo 10年ルール完全解説2026

よくある質問(FAQ)

Q1:改正はいつから施行される?

A:令和8年度税制改正大綱確定のため未確定。例年通りなら令和8年度税制改正大綱(2025年12月確定)で具体化、令和9年(2027年)以後の施行が見込まれる。

Q2:未成年化が実現すれば0歳児名義でも開設可能?

A:詳細制度設計は税制改正大綱待ち。親権者が代理運用する形が想定される。

Q3:当年中復活と1,800万円生涯枠の関係は?

A:生涯枠1,800万円は維持される見込み。当年中復活は再利用タイミングの早期化が主眼。

Q4:経営者は法人で運用すべきかNISA枠で個人運用すべきか?

A:個人NISAは非課税・分離課税のメリットが大きい。法人運用は損益通算メリットがある。両方併用が定石。

Q5:現行NISAを既に使っている人は要望実現後も継続可能?

A:はい。制度拡張は既存利用者にもメリット拡張として適用される設計が一般的。

まとめ|NISA改正要望は資産形成戦略の根本見直しチャンス

金融庁の2026年度NISA改正要望は未成年化・対象商品拡充・当年中復活の3本柱で、実現すれば家族全体での非課税枠が大幅拡張される。

- 未成年化で家族3世代NISA戦略が現実化

- 対象商品拡充で資産配分の柔軟性が向上

- 当年中復活で機動的なリバランスが可能に

税制改正大綱の確定(例年12月)を注視し、2027年以降の制度施行に備えて家族全体の資産配分計画を今から準備することが、経営者・個人事業主・子育て世代の三方良しのアプローチだ。

関連記事

- iDeCo 10年ルール完全解説2026

- 令和8年度税制改正で経営者の手取りはどう変わる

- 旅好き会社員のFIRE戦略2026

- ANA国内線運賃リニューアル2026年5月19日完全解説

- 個人事業主の確定申告完全ガイド2026

- ANA国内線×法人カード活用シナリオ2026

- iDeCo拠出限度額引き上げ2027完全解説

NISA 2026年度改正要望完全解説を中小企業経営者・個人事業主が活用する方法

NISA 2026年度改正要望完全解説は単なる消費活動ではなく、適切に運用すれば事業コスト削減・取引先接待・福利厚生・採用差別化に転用できる経営資源です。年間支出と回収可能ベネフィットをスプレッドシートで可視化し、ROIが1.0を超える領域に絞って投資判断するのが合理的アプローチです。家賃・通信費・サブスクと同じく「固定費の中の戦略的経費」として位置付けると意思決定が早くなります。

NISA 2026年度改正要望完全解説と類似サービス・代替手段の比較

NISA 2026年度改正要望完全解説を選ぶ際は、競合となる類似サービス・代替手段を必ず3つ以上並列比較し、コスト・機能・サポート品質・解約条件の4軸で評価するのが基本です。最安が最適とは限らず、年間利用シーンに応じて総合ROIで判断するべきです。検討時は実際の利用ログを直近6ヶ月分洗い出し、定量比較してから決定するのが鉄則です。

NISA 2026年度改正要望完全解説でよくある失敗・回避策

①過剰契約(使わない機能に課金)、②解約タイミング失念で年会費発生、③利用条件未読による特典未享受、④為替・税制変動の見落とし——典型4点です。年初に「使う機能リスト」を3つ書き出し、それを満たす最低グレードに固定、解約期限は年初にカレンダー登録、特典条件は契約時に印刷保管、為替・税制は年1回見直すのが基本姿勢です。